Finančná gramotnosť v EÚ: Ako je na tom Slovensko?

27.07.2023

Prvé meranie Eurobarometra odhalilo veľké rozdiely medzi jednotlivými krajinami naprieč Európskou úniou. Slovensko obsadilo 12. priečku spomedzi 27 krajín.

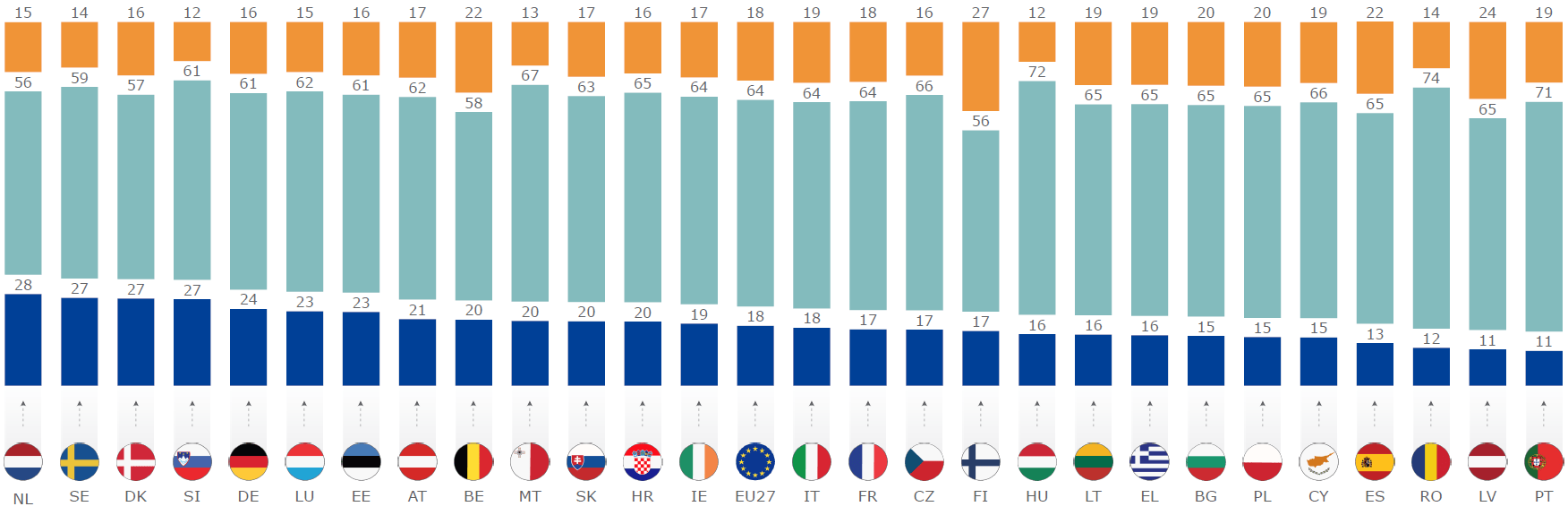

Európska komisia zverejnila výsledky prieskumu Eurobarometra o finančnej gramotnosti občanov v EÚ. Ukazujú, že len 18 % občanov EÚ má vysokú úroveň finančnej gramotnosti, 64 % strednú úroveň a zvyšných 18 % nízku úroveň. Medzi členskými štátmi sú však veľké rozdiely. Len v štyroch štátoch má vyše štvrtina občanov vysoké skóre vo finančnej gramotnosti – v Holandsku, vo Švédsku, vDánsku a Slovinsku. Slovensko sa umiestnilo mierne nad priemerom EÚ. Až 20 % občanov má vysokú úroveň a 17 % nízku úroveň finančnej gramotnosti.

Prieskum upozornil, že finančné vzdelávanie sa musí zamerať najmä na ženy, mladších ľudí a osoby s nižším príjmom a nižšou úrovňou vzdelania. Len asi štvrtina opýtaných odpovedala správne aspoň na štyri z piatich otázok o finančných znalostiach. Najlepšie výsledky dosiahlo Holandsko, Dánsko, Fínsko a Estónsko (43 – 39 %), ktorých obyvatelia vykázali vysokú úroveň finančných znalostí.

Prieskum upozornil, že finančné vzdelávanie sa musí zamerať najmä na ženy, mladších ľudí a osoby s nižším príjmom a nižšou úrovňou vzdelania. Len asi štvrtina opýtaných odpovedala správne aspoň na štyri z piatich otázok o finančných znalostiach. Najlepšie výsledky dosiahlo Holandsko, Dánsko, Fínsko a Estónsko (43 – 39 %), ktorých obyvatelia vykázali vysokú úroveň finančných znalostí.

Finančné znalosti

Slovensko obsadilo 12. priečku v 27-člennej EÚ, keď 27 % opýtaných odpovedalo správne aspoň na štyri z piatich otázok, 53 % dosiahlo priemer (dve až tri odpovede) a 20 % vedelo iba jednu odpoveď alebo žiadnu.

Väčšina respondentov v EÚ (65 %) chápe vplyv inflácie a jej dôsledky na kúpnu silu, ale len 45 % opýtaných chápe, ako funguje zložené úročenie.

Pokiaľ ide o chápanie investičných rizík, 66 % respondentov v EÚ správne spája vyššie výnosy s väčšími rizikami, zatiaľ čo 56 % správne uvádza, že investovanie do rôznych spoločností bude pravdepodobne menej riskantné ako investovanie do jednej spoločnosti. A 20 % respondentov ukázalo, že rozumie tomu, ako úrokové sadzby ovplyvňujú ceny dlhopisov.

Finančné správanie

Až 92 % opýtaných v celej EÚ súhlasí s tým, že predtým, ako si niečo kúpia, zvážia, či si to môžu dovoliť, a rovnaké percento súhlasí s tým, že svoje výdavky sledujú a monitorujú.

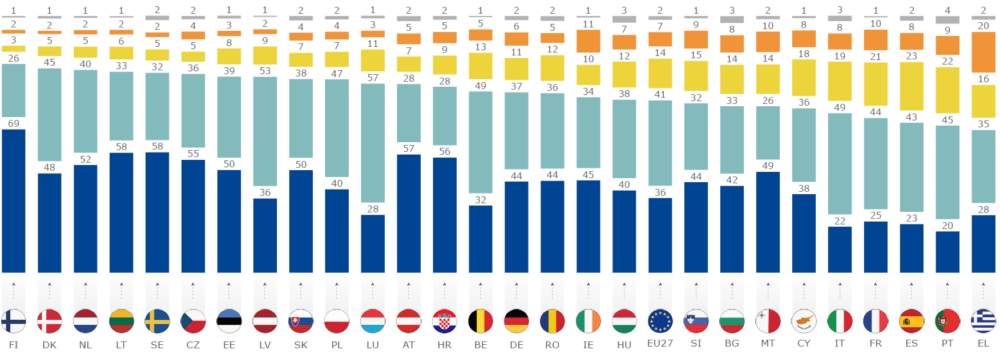

Približne tri štvrtiny respondentov v EÚ uvádza, že im vyhovuje používanie digitálnych finančných služieb, ako sú online bankovníctvo alebo mobilné platby – 36 % bez problémov, 41 % skôr súhlasia. Toto číslo je viac ako 60 % vo všetkých členských štátoch EÚ, najvyššie vo Fínsku (95 %). Na Slovensku s digitálnymi finančnými službami nemá žiaden problém 50 % opýtaných, 38 % sa s nimi vie zmieriť a 11 % takéto platby vníma ako problém.

Vyhovuje vám využívanie digitálnych finančných služieb, ako sú online bankovníctvo alebo mobilné platby?

Len 38 % respondentov v EÚ je presvedčených, že investičné poradenstvo ponúkané bankou, poisťovňou alebo finančným poradcom, je v ich záujme – 45 % uviedlo, že takýmto radám nedôveruje. Úroveň dôvery v poradenstvo sa medzi členskými štátmi značne líši – najviac prijatým radám dôverujú Fíni (59 %), Česi (54 %), Dáni (47 %) a najmenej občania Cypru (20 %), Grécka (21 %) a Lotyšska (24 %). Slovensko je v tomto deviatou najlepšou krajinou, keď poradenstvu dôveruje 43 % opýtaných a 35 % finančným radám skôr alebo vôbec neverí.

Na otázku, ako dlho by v prípade straty hlavného zdroja príjmu boli schopní pokryť svoje životné náklady bez toho, aby si požičali peniaze, alebo sa presťahovali, 33 % Európanov odpovedalo, že by to bolo šesť mesiacov a viac, pre 18 % by to bolo najmenej tri mesiace a 16 % opýtaných uviedlo, že núdzové úspory nemá. Na Slovensku by pol roka a viac z úspor prežilo 28 % opýtaných, 22 % si to vie predstaviť po obdobie troch-štyroch mesiacov a 16 % Slovákov má úspory na jeden, ale menej ako tri mesiace.

Zdroje: Európska komisia, TA SR