Prihlásenie / Registrácia

Prihlásenie / Registrácia Poplatky podielových fondov

Rozumiete poplatkom za správu podielových fondov?

Podielové fondy kupujeme s cieľom zhodnotenia našich peňazí. S investíciou do nich sú však spojené aj určité poplatky, ktoré možné budúce zhodnotenie znižujú. Je preto nutné týmto poplatkom rozumieť a vedieť si nákladovosť rôznych fondov porovnať. Môže to viesť k lepším výsledkom vašej investície.

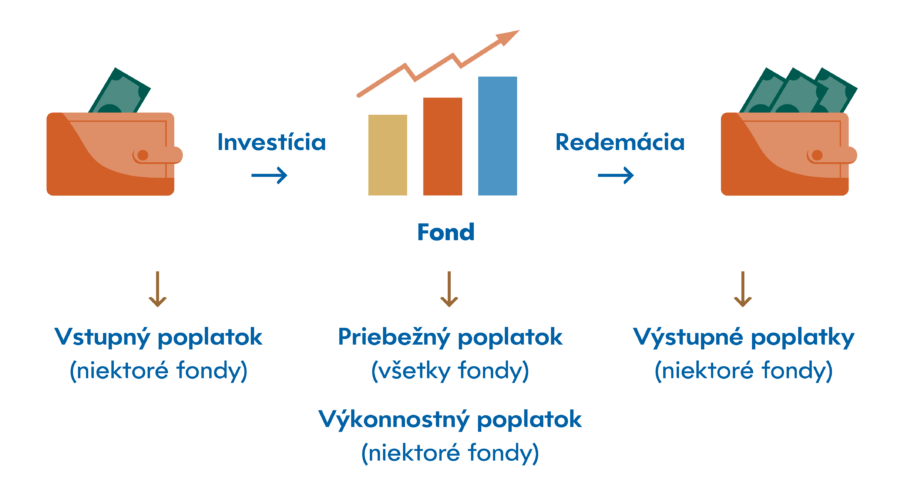

Druhy poplatkov

Zjednodušene povedané, je možné, že nás bude niečo stáť, keď budeme chcieť fond kúpiť, naisto si zaplatíme za jeho správu a možno aj za jeho predaj. Navyše sa pri niektorých fondoch za určitých podmienok budeme deliť o zisk so správcovskou spoločnosťou.

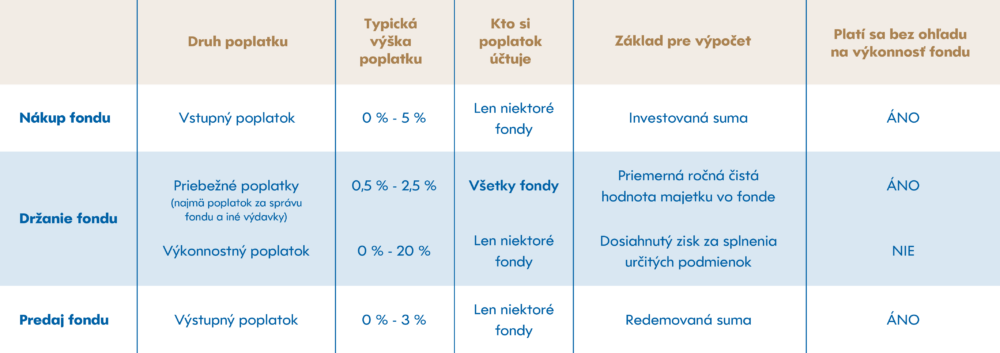

Vstupný poplatok

Tento poplatok sa týka len niektorých fondov, mnohé fondy už ho neuplatňujú. Poplatok sa odpočíta z vašej investície ešte predtým, než sa za zvyšok nakúpia podielové listy fondu. Ak jednorazovo investujete napríklad 1 000 eur a vstupný poplatok je 5 %, z investície sa odpočíta 50 eur a až za zvyšných 950 eur sa nakúpia podielové listy fondu za ich aktuálnu hodnotu. Niektoré fondy aplikujú vstupný poplatok tak, že vydávajú podielové listy za tzv. predajnú cenu podielového listu, ktorá je oproti aktuálnej cene podielového listu percentuálne navýšená o vstupný poplatok.

V každom prípade to však znamená, že vaša investícia je od začiatku v mínuse, a aby dosiahla aspoň nulový výnos, musí sa zhodnotiť o výšku vstupného poplatku. Toto sa netýka nutne len podielových fondov, vstupné náklady v rôznych formách si treba strážiť aj pri iných formách investovania.

Kým priebežné a prípadné výkonnostné poplatky sú už zahrnuté v cene podielového listu, a teda aj vo výkonnosti fondu, vstupné a výstupné poplatky vo zverejnených výkonnostiach fondov zahrnuté nie sú. Ak sa napríklad fond od momentu vašej investície zhodnotil o 4 %, ale vy ste platili 5-percentný vstupný poplatok, vaša investícia je stále v mínuse. Reálnu výkonnosť vašej investície so zohľadneným vstupným a prípadným výstupným poplatkom si teda musíte sledovať sami.

Vstupný poplatok typicky slúži na pokrytie distribučných nákladov. Je to odmena pre sprostredkovateľa, ktorý vám fond predal. Aj na Slovensku už niektoré správcovské spoločnosti od vstupných poplatkov upustili a na trhu existuje dostatočná ponuka fondov od konzervatívnych až po dynamické bez vstupných poplatkov. Ak však posudzujete, koľko vás bude investícia stáť, je nutné porovnať si aj výšku priebežných a prípadných výstupných poplatkov jednotlivých fondov.

Pozn. Vstupné poplatky sa často aplikujú len na jednorazové investície a môžu byť odpustené v plánoch pravidelného investičného sporenia.

Priebežné poplatky

Tieto poplatky sa týkajú všetkých fondov. Sú to poplatky, ktoré sa platia priamo z majetku fondu, teda účtujú sa všetkým podielnikom rovnako a sú zahrnuté v cene podielového listu. Zohľadňujú nákladovosť fondu za účtovný rok. Najväčšiu časť priebežných poplatkov tvorí poplatok za správu fondu a menšiu časť odplata depozitárovi fondu. Tieto poplatky sa počítajú ako percento z priemernej ročnej čistej hodnoty majetku vo fonde.

Ak má fond majetok 100 miliónov eur a poplatok za správu fondu je 1,5 % ročne, z majetku fondu sa každý pracovný deň odpočíta pomerná časť tohto poplatku. Ročný poplatok sa vydelí počtom dní v roku a za deň sa z fondu strhne 1,5 %/365, čiže 0,0041 %, čo pri 100 miliónoch predstavuje 4 110 eur denne alebo okolo 1,5 mil. ročne.

Okrem poplatku za správu fondu a odplatu depozitárovi priebežné poplatky zahŕňajú aj iné náklady fondu ako odplatu audítorovi za overenie účtovnej závierky fondu, obchodníkovi s cennými papiermi za obchodovanie a iné, ktoré nájdete v Štatúte fondu. Priebežné poplatky fondu platíte bez ohľadu na výkonnosť fondu, teda aj keď je fond v mínuse.

Pozn. Celková nákladovosť fondu vrátane prípadného výkonnostného poplatku sa vyjadruje aj ukazovateľom TER (total expense ratio), nie všetky fondy však tento ukazovateľ uvádzajú.

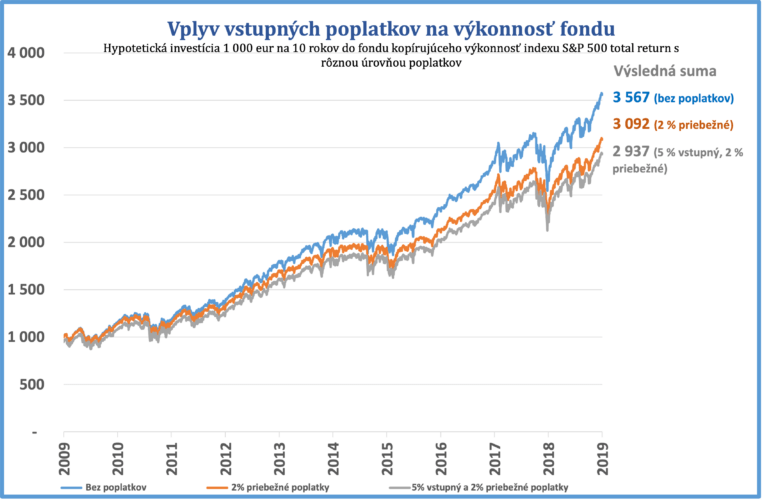

Nasledujúci graf ukazuje vplyv priebežných poplatkov na výkonnosť fiktívnej investície 1 000 eur. Tu vidieť, že výška poplatkov hrá v celkovom vývoji investície dôležitú úlohu.

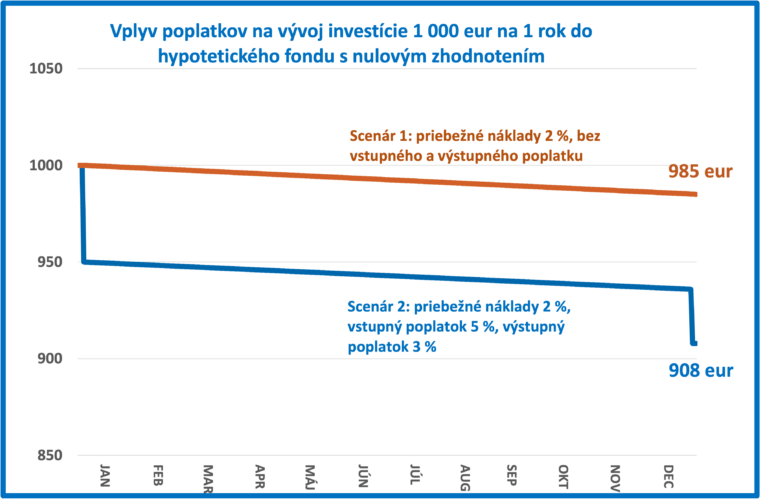

Ak sa niekedy stretnete s tvrdením, že vstupný poplatok nie je až taký dôležitý, lebo sa „rozloží“ počas dlhšieho obdobia investície, nasledujúci graf jasne ukazuje, že to nie je pravda. Ukazuje vývoj hodnoty rovnakého fondu so vstupným poplatkom a bez vstupného poplatku. Samotná skutočnosť, že na začiatku investujete sumu zníženú o vstupný poplatok znamená hendikep, ktorý už nikdy nedoženiete.

Výkonnostný poplatok

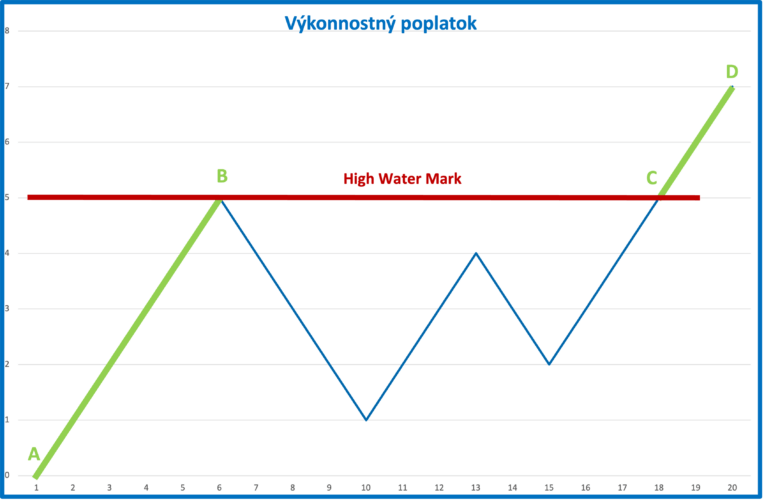

Tento poplatok sa týka len niektorých fondov. Za určitých podmienok sa delíte so správcovskou spoločnosťou o dosiahnutý zisk. Výkonnostný poplatok sa platí vtedy, ak sa fondu darí a cena podielového listu stúpa na úroveň, kde ešte predtým nebola, teda ak fond dosahuje nové vrcholy. Ak fond zaznamenal straty, musí tieto straty najprv zarobiť naspäť, kým sa výkonnostný poplatok začne opäť aplikovať. Najvyššiu dosiahnutú úroveň fondu označuje tzv. high water mark, doslova značka najvyššej hladiny. V dokumentoch ho niekedy nájdete pod skratkou HWM.

Niektoré fondy berú najvyššiu dosiahnutú hladinu fondu do úvahy nie za celý čas existencie fondu, ale len za určité obdobie, napríklad za posledných 3 až 5 rokov. Znamená to, že ak fond v minulosti výrazne poklesol, ale za posledné roky stúpa, môžete platiť výkonnostný poplatok aj keď fond ešte možno nedosiahol svoje predošlé vrcholy z minulosti. Informáciu o dĺžke obdobia použitého na výpočet výkonnostného poplatku nájdete v dokumentoch „Kľúčové informácie pre investorov“ a „Predajný prospekt a štatút fondu“.

Výkonnostný poplatok je síce vyjadrený ako určitý podiel z dosiahnutého zisku, no vypočítava a účtuje sa ako záväzok fondu každý pracovný deň. Neznamená to teda, že ho zaplatíte nutne zo zisku dosiahnutého za kalendárny rok. Môže sa stať, že výkonnostný poplatok zaplatíte aj počas kalendárneho roka, v ktorom fond skončil v strate, ak kedykoľvek počas toho roka fond dosahoval nové vrcholy nad predošlý high water mark. Na druhej strane sa môže stať, že výkonnostný poplatok platiť nebudete ani v roku, v ktorom fond skončil so ziskom, ak ešte nedosiahol high water mark zo sledovaného obdobia.

Z tohto je zrejmé, že to, či výkonnostný poplatok platiť budete alebo nebudete, závisí aj od trošky šťastia a od konkrétneho času, kedy do fondu investujete. Ak napríklad investujete po nejakom veľkom poklese, môže sa vám stať, že i keď fond pôjde hore, nebudete dlhšie obdobie platiť výkonnostný poplatok, kým sa nedosiahne predošlý high water mark. Korektné by bolo počítať výkonnostný poplatok pre každého investora zvlášť od začiatku jeho investície, ale pre jednoduchosť sa výkonnostný poplatok účtuje celému fondu.

Výstupný poplatok

Tento poplatok sa týka len niektorých fondov. Je to poplatok, ktorý sa vám strhne, ak si z fondu na konci investície vyberáte peniaze. Počíta sa ako určité percento z aktuálnej ceny redemovaných podielových listov a aplikuje sa tak, že sa aktuálna cena podielu zníži o výstupný poplatok a za túto nižšiu „nákupnú“ cenu podiely predáte. Ak z fondu redemujete podielové listy s aktuálnou hodnotou 1 000 eur a výstupný poplatok je 3 %, tak za tieto podiely dostanete 970 eur.

Niektoré správcovské spoločnosti výstupný poplatok aplikujú len počas niekoľkých rokov (zvyčajne troch) od začiatku investície, prípadne sa výstupný poplatok každý rok postupne znižuje, až po niekoľkých rokoch dosiahne nulu. Dalo by sa teda povedať, že výstupný poplatok je akýsi poplatok za „predčasný“ výber a slúži primárne na udržanie si klientov vo fonde. Správcovské spoločnosti si môžu určiť rôzne situácie, za ktorých sa výstupný poplatok aplikuje alebo neaplikuje, nájdete ich v dokumente „Predajný prospekt a štatút fondu“.

Iné možné poplatky

Okrem vyššie uvedených poplatkov sa môžete stretnúť ešte aj s občasnými administratívnymi poplatkami, napríklad za prevod podielových listov, výpis z účtu na požiadanie a iné služby súvisiace s vedením účtu, na ktorom máte evidované vaše podielové listy. Pri fondoch tretích strán, teda fondoch nespravovaných daným správcom, sa môžete stretnúť s poplatkom za obstaranie a držanie takéhoto fondu.

Niekoľko rád na záver

Na poplatkoch záleží. Ak je všetko ostatné rovnaké, tak menšie náklady znamenajú vyššie výnosy. Navyše poplatky sú jednou z mála vecí, ktoré o budúcom správaní fondu vieme dopredu s istotou (minimálne, kým ich správcovská spoločnosť nezmení), a preto si vieme nákladovosť rôznych fondov dobre porovnať. Spravte si prieskum poplatkov na trhu predtým, než sa rozhodnete investovať.

Vyberať fond len na základe poplatkov, by bola, samozrejme, chyba. V prvom rade musí fond vyhovovať vášmu investičnému zámeru, rizikovej tolerancii a predpokladanému času držania. Ak ste však už zúžili výber na niekoľko možných fondov s podobnými charakteristikami a históriou, potom lacnejší fond je pre vás lepší. Druh a úroveň poplatkov nájdete v dokumentoch „Kľúčové informácie pre investorov“ a „Predajný prospekt a štatút fondu“ na stránkach správcovských spoločností. Ak niečomu napriek tomu nerozumiete, nebojte sa opýtať.

Ak vám niekto bude tvrdiť, že priebežné poplatky vlastne neplatíte, lebo to už je „v tom“, buďte si istí, že ich platíte. Fond s majetkom 200 miliónov eur a priebežnými poplatkami 1,9 % si každý deň z fondu strhne zhruba 10 000 eur, teda približne 3,8 milióna eur ročne. Skutočnosť, že priebežné poplatky neplatíte priamo, ale strhávajú sa na dennej báze z majetku fondu, neznamená, že to nie je náklad vašej investície. Áno, je to síce „v tom“, ale platíte to vy a preto venujte poplatkom pozornosť.